#ComisiaEuropeana – Ca urmare a stagnării economice generale din 2023, creșterea mai bună decât se preconizase de la începutul anului 2024 și reducerea în curs a inflației au pregătit terenul pentru o expansiune progresivă a activității în perioada analizată în previziuni.

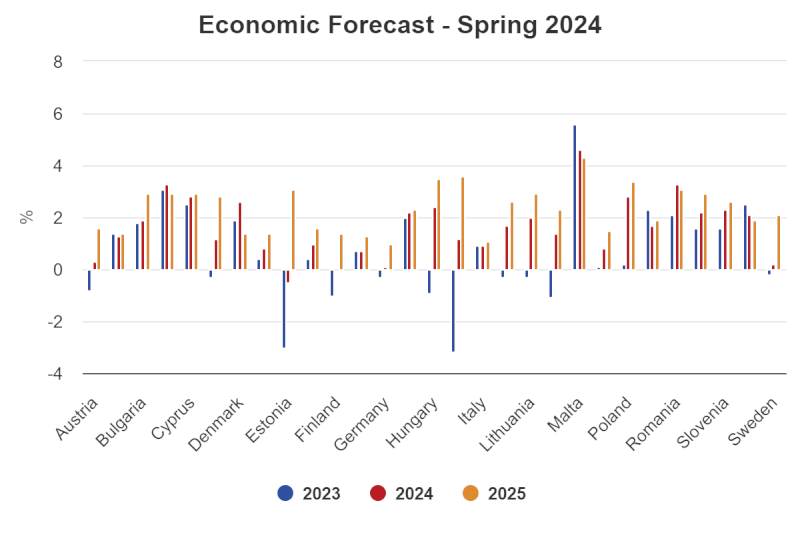

Conform previziunilor din primăvară ale Comisiei Europene, creșterea PIB-ului în 2024 ar urma să fie de 1,0 % în UE și de 0,8 % în zona euro. În 2025, se estimează că PIB-ul va crește la 1,6 % în UE și la 1,4 % în zona euro. Se preconizează că inflația IAPC din UE va scădea de la 6,4 % în 2023 la 2,7 % în 2024 și la 2,2 % în 2025. În zona euro, se preconizează că aceasta va scădea de la 5,4 % în 2023 la 2,5 % în 2024 și la 2,1 % în 2025.

Revenirea la creștere pe fondul accelerării consumului privat

Conform estimării-semnal preliminare a Eurostat, PIB-ul a crescut cu 0,3 % în primul trimestru al anului 2024, atât în UE, cât și în zona euro. Această creștere, care a fost generalizată în toate statele membre, marchează sfârșitul perioadei îndelungate de stagnare economică, începută în ultimul trimestru al anului 2022.

Potrivit estimărilor, în acest an și anul viitor, creșterea activității economice ar urma să fie determinată în mare măsură de o expansiune constantă a consumului privat, întrucât creșterea reală continuă a salariilor și a ocupării forței de muncă susține o creștere a veniturilor disponibile reale. Cu toate acestea, o înclinație puternică spre economisire frânează încă parțial consumul privat.

În schimb, creșterea investițiilor pare să se atenueze. Încetinită de ciclul negativ al construcțiilor de locuințe, se preconizează că aceasta își va reveni doar treptat. În timp ce, potrivit estimărilor, condițiile de creditare ar urma să se îmbunătățească în perioada analizată în previziuni, piețele se așteaptă în prezent la o traiectorie a reducerilor ratei dobânzii ceva mai progresivă decât în iarnă.

În contextul unei economii globale reziliente, se preconizează că redresarea comerțului va sprijini exporturile UE. Cu toate acestea, pe măsură ce se va relua cererea internă în UE, o accelerare a importurilor va compensa în mare măsură contribuția pozitivă a exporturilor la creștere.

Inflația va continua să scadă

Inflația IAPC a continuat să scadă rapid față de valoarea maximă de 10,6 % (anuală) înregistrată în octombrie 2022 în zona euro. Se estimează că, în luna aprilie a anului curent, aceasta va fi atins 2,4 %, adică cea mai redusă valoare din ultimii doi ani.

Pornind de la rezultatele mai mici decât era de așteptat din primele luni ale acestui an, se preconizează că inflația va continua să scadă și va atinge obiectivul ceva mai devreme în 2025 decât se preconizase în previziunile intermediare din iarnă. Se estimează că dezinflația va fi determinată în principal de bunurile neenergetice și de produsele alimentare, în timp ce inflația prețurilor la energie va crește, iar cea din sectorul serviciilor va scădea doar treptat, în paralel cu moderarea presiunilor salariale. Se preconizează că inflația din UE în ansamblu va urma o traiectorie similară, deși va rămâne ceva mai ridicată.

Piața muncii rămâne puternică, în pofida unei creșteri modeste

În pofida încetinirii ritmului de activitate, economia UE a creat peste două milioane de locuri de muncă în 2023, ratele de activitate și de ocupare a forței de muncă în rândul persoanelor cu vârste între 20 și 64 de ani atingând noi valori record, de 80,1 % și, respectiv, 75,5 %, în ultimul trimestru al anului. Numeroase piețe ale muncii din UE rămân tensionate. În luna martie, rata șomajului din UE a fost de 6,0 %, cel mai scăzut nivel atins vreodată. Această performanță solidă a pieței muncii se datorează atât ofertei puternice de forță de muncă (sprijinită, printre altele, de migrație), cât și cererii de forță de muncă.

Potrivit estimărilor, creșterea ocupării forței de muncă în UE ar urma să scadă la 0,6 % în acest an și până la 0,4 % în 2025. Se preconizează că rata șomajului din UE va rămâne în general stabilă, în jurul valorii minime istorice.

În concordanță cu dezinflația continuă preconizată, creșterea salariilor nominale din UE a început să încetinească, după ce atinsese un nivel record de 5,8 % în 2023. În perspectivă, se prevede continuarea acestei tendințe de încetinire.

Retragerea măsurilor excepționale de sprijin pentru energie ar urma să reducă deficitele publice

După o reducere de proporții în 2021 și în 2022, scăderea deficitului public al UE s-a oprit în 2023 din cauza atenuării activității economice. Se preconizează că scăderea se va relua în 2024 (3,0 %) și în 2025 (2,9 %), în special pe fondul eliminării treptate a măsurilor de sprijin pentru energie.

În contextul unor costuri mai ridicate cu serviciul datoriei și al unei creșteri nominale mai reduse a PIB-ului, se preconizează că ponderea datoriei în PIB din UE se va stabiliza în cursul acestui an la 82,9 %, după care va crește cu aproximativ 0,4 puncte procentuale în 2025.

Incertitudine ridicată în contextul tensiunilor geopolitice

Incertitudinea și riscurile de evoluție negativă care afectează perspectivele economice au crescut și mai mult în ultimele luni, în principal din cauza îndelungatului război de agresiune al Rusiei împotriva Ucrainei și a conflictului din Orientul Mijlociu. De asemenea, tensiunile geopolitice generalizate prezintă în continuare riscuri. Mai mult decât atât, persistența inflației în SUA poate conduce la întârzieri suplimentare ale reducerii ratei dobânzilor, atât în SUA, cât și în restul lumii, având ca rezultat condiții financiare ceva mai stricte la nivel mondial.

Pe plan intern, scăderea inflației se poate dovedi mai lentă decât se preconizase, ceea ce poate determina băncile centrale din UE să întârzie reducerea ratelor dobânzii până la stabilizarea scăderii inflației din sectorul serviciilor. De asemenea, este posibil ca unele state membre să adopte măsuri suplimentare de consolidare bugetară în bugetele lor pentru 2025 (măsuri neluate în calcul la elaborarea acestor previziuni), ceea ce ar putea influența creșterea economică în anul următor. Totodată, o scădere a înclinației spre economisire ar putea stimula creșterea consumului, în timp ce investițiile în construirea de locuințe s-ar putea redresa mai rapid. Riscurile asociate schimbărilor climatice afectează din ce în ce mai mult perspectivele.

Context

Aceste previziuni se bazează pe o serie de ipoteze tehnice referitoare la evoluția cursurilor de schimb, a ratelor dobânzilor și a prețurilor produselor de bază, întemeiate pe informațiile disponibile până la data de 25 aprilie. Pentru toate celelalte date-sursă, inclusiv ipotezele privind politicile publice, aceste previziuni iau în considerare informațiile disponibile până la data de 30 aprilie, inclusiv. Cu excepția cazului în care sunt anunțate și detaliate în mod corespunzător noi politici, proiecțiile pornesc de la ipoteza menținerii politicilor actuale.

Comisia Europeană publică în fiecare an două seturi de previziuni detaliate (în primăvară și în toamnă) și două seturi de previziuni intermediare (în iarnă și în vară). Cele două seturi de previziuni detaliate cuprind o gamă largă de indicatori economici pentru toate statele membre le UE, țările candidate, țările AELS și pentru alte economii de piață avansate și emergente majore. Previziunile intermediare cuprind valorile anuale și trimestriale ale PIB-ului și ale inflației tuturor statelor membre pentru anul în curs și pentru anul următor, precum și date agregate pentru UE și zona euro.

Previziunile economice ale Comisiei Europene din vara anului 2024 vor actualiza previziunile privind PIB-ul și inflația din prezenta publicație și se preconizează că vor fi prezentate în septembrie 2024.

Pentru informații suplimentare

Documentul complet: Previziunile economice din primăvara anului 2024

Urmăriți activitatea vicepreședintelui Dombrovskis pe Twitter: @VDombrovskis

Urmăriți activitatea comisarului Gentiloni pe Twitter: @PaoloGentiloni

Urmăriți activitatea DG ECFIN pe Twitter: @ecfin